Dalam beberapa waktu terakhir, salah satu diskursus penting yang tengah beredar di tengah masyarakat adalah terkait pro dan kontra mengenai timing yang tepat dalam mengimplementasikan Qanun No. 11 Tahun 2018 tentang Lembaga Keuangan Syariah. Diskursus ini semakin strategis bagi mereka yang menjadi bagian dari pelaku keuangan dan ekonomi, kalangan akademisi serta ulama yang memiliki perhatian khusus mengenai bagaimana nilai-nilai Islami di Aceh harus dibawa dalam perekonomian Aceh. Semakin menarik lagi ketika diskursus ini kurang didukung dengan literasi atau pengetahuan yang lengkap mengenai bagaimana Islam menuntun kita dalam persoalan terkait muamalah. Situasi ini berpotensi membawa hasil diskusi tidak berujung pada mufakat, melainkan dipulangkan lagi kepada pendirian dan pemikirannya masing-masing.

Namun diskusi pro dan kontra ini juga dapat membawa hikmah, bila kita mampu mengelolanya dengan baik dengan mengubah segala tantangan yang ditujukan kepada lembaga keuangan syariah sebagai katalisator/akselerator perbaikan layanan dan produk keuangan syariah. Di sisi lain, pengambilan keputusan yang tergesa-gesa dapat menjadi ujian reputasi kebijakan Pemerintah Aceh, sekaligus ujian konsistensi penerapan syariah Islam di bumi Serambi Mekkah. Dengan latar belakang ini, kami mencoba menyusun tulisan yang semoga dapat menambah wawasan dan memperbaharui cara pikir kita dalam menyikapi dinamika yang terjadi terkait implementasi beleid tersebut.

Toleransi Implementasi Qanun LKS di Tengah “Langit Dan Bumi”

Kami sempat menghadiri salah satu diskusi yang menghadirkan Pemerintah, regulator, akademisi, dan para pelaku usaha. Yang menarik dalam dialog tersebut adalah munculnya istilah “langit dan bumi”. Kami mencoba menerka bahwa kata “langit” seolah merepresentasikan mereka yang pro terhadap implementasi Qanun LKS sesuai dengan tenggat waktunya di 4 Januari 2022, dan “bumi” seolah mewakili mereka yang mengharapkan adanya perpanjangan pemberlakuan qanun tersebut.

Apabila terkaan saya ini betul, maka tidak ada yang perlu dikhawatirkan. Cara pandang mengenai “langit dan bumi” ini hanya perbedaan mengenai waktu saja. Kalangan langit yang menganggap bahwa perbankan dan lembaga keuangan lain akan siap mengoperasionalkan amanah Qanun LKS pada tanggal 4 Januari 2022.

Di sisi lain, kalangan bumi mengkhawatirkan bahwa lembaga keuangan syariah masih memerlukan tambahan waktu untuk dapat melayani seluruh kebutuhan transaksi masyarakat Aceh. Cuma itu saja. Cuma perkara waktu.

Namun akan lain halnya apabila cara pikir tentang “langit dan bumi” berasal dari adanya perbedaan tentang urgensi untuk segera menghindari riba. Kalangan langit beranggapan bahwa riba ini persoalan yang esensial yang perlu segera dihindari, dan didasarkan dari larangan praktek ekonomi/keuangan ribawi yang telah ditegaskan oleh Al Quran dan hadits. Saya secara pribadi melihat, kita sudah terlambat belasan, puluhan, bahkan ratusan tahun! Fatwa MUI No. 1 tahun 2004 tentang Bunga telah menetapkan bahwa praktek pembungaan uang saat ini telah memenuhi kriteria riba nasi’ah, dan oleh karenanya haram dipraktekkan oleh lembaga keuangan. Bank Muamalat sebagai “bank pertama murni syariah” sendiri telah didirikan sejak 1 November 1991.

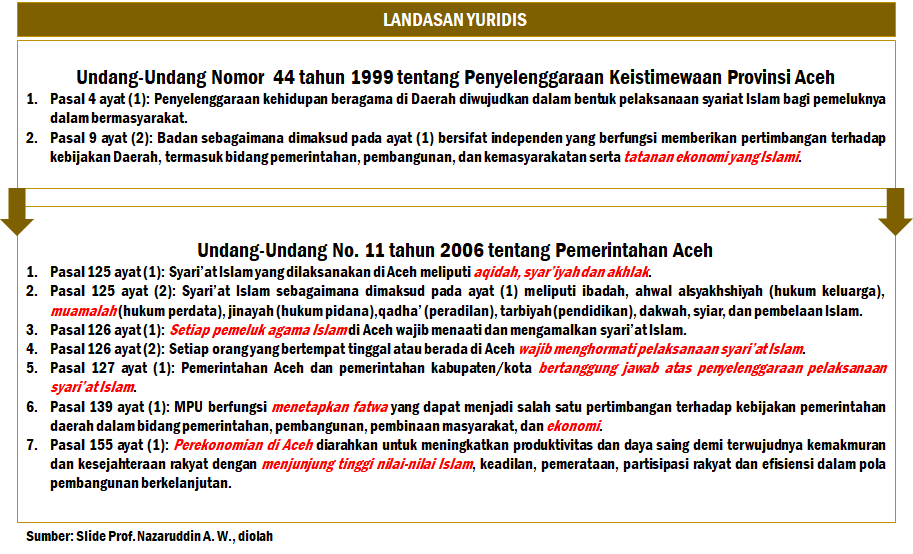

Di Aceh, Majelis Permusyawaratan Ulama (MPU) telah mengeluarkan Fatwa No. 11 tahun 2013 tentang Kearifan Lokal Ekonomi Syariah, dan kemudian diperkuat dengan Qanun No. 8 Tahun 2014 tentang Pokok-Pokok Syariat Islam yang mengharapkan pelaksanaan bidang muamalah di Aceh bebas dari maisir (judi), gharar (penipuan), tadlis (samar-samar), spekulasi, monopoli dan riba. Artinya, di tahun 2020 ini, sebenarnya kita sudah terlambat sangat lama untuk mencoba menerapkan prinsip syariah Islam pada bidang ekonomi dan keuangan. Apalagi apabila rujukan yang kita pakai adalah Al Quran, atau hadis Nabi, mungkin kita sudah terlambat ribuan tahun untuk segera memulai ikhtiar menerapkan nilai Islam dalam bidang muamalah. Di sisi lain, Aceh sudah punya kesempatan untuk melahirkan dan menerapkan Qanun LKS segera setelah lahirnya Undang-Undang No. 44 tahun 1999 tentang Penyelenggaraan Keistimewaan Provinsi Aceh, atau setidaknya setelah lahirnya Undang-Undang No. 11 Tahun 2006 tentang Pemerintahan Aceh.

Di sisi lain, kalangan bumi melihat produk dan layanan lembaga keuangan syariah belum cukup siap untuk memenuhi seluruh kebutuhan transaksi masyarakat Aceh. Oleh karena itu, kalangan bumi meminta warga langit untuk turun sebentar menginjak bumi, dan melihat bersama tentang kendala dan masalah riil yang masih ditemui, terutama oleh para pelaku bisnis. Yang kami pahami, permintaan dari kalangan bumi sederhana saja kok. “Kalau belum siap, jangan dipaksain di 2022″. Titik.

Mengatasi Potensi Deadlock Diskusi antara Warga “Langit Dan Bumi”

Uniknya, diskusi antara warga “bumi dan langit” ini sepertinya tidak diawali dengan “daftar inventarisasi masalah”. Seringkali diskusi diawali dari pendapat masing-masing pihak, disertai laporan tentang kesiapan lembaga keuangan. Sebaiknya, persoalan yang ditemui ketika menggunakan produk/layanan lembaga keuangan syariah dicatat dengan baik, direkap, dan kemudian menjadi bahan diskusi. Dengan demikian, rapat yang sering dilakukan warga langit dan penduduk bumi dapat lebih fokus membahas solusi-solusi yang dimungkinkan untuk memecahkan setiap persoalan yang ada secara urut dan terukur. Kami melihat, setiap masalah yang muncul masih punya peluang untuk dicari solusinya. Terlebih diskusi sejenis juga seringkali diikuti oleh regulator di bidang jasa keuangan, Pemerintah Aceh, plus pimpinan lembaga keuangan.

Apabila daftar inventarisasi masalah sudah disusun dengan rapi, maka baru kita bicara tentang toleransi. Toleransi tentang kapan sebaiknya implementasi Qanun LKS diberlakukan akan lebih jelas arah dan penentuannya ketika kita sudah melihat adanya fakta, masalah, dan solusi yang dimungkinkan. Yang aneh, bila permintaan tentang toleransi pemberlakuan Qanun LKS belum banyak didasarkan pada pembahasan atas setiap masalah yang muncul. Terlebih, seringkali hal yang dianggap sebagai potensi masalah oleh pelaku usaha, sebenarnya sudah ada solusinya dari produk/layanan keuangan syariah saat ini. Atau, hal yang dianggap masalah bisa jadi bukan suatu masalah yang darurat dan/atau tidak berpeluang untuk diperbaiki oleh lembaga keuangan syariah. Laa yukallifullaahu nafsan illaa wus’ahaa. Pasti ada jalan untuk sampai pada suatu solusi, selama ada usaha, keyakinan, dan kemauan.

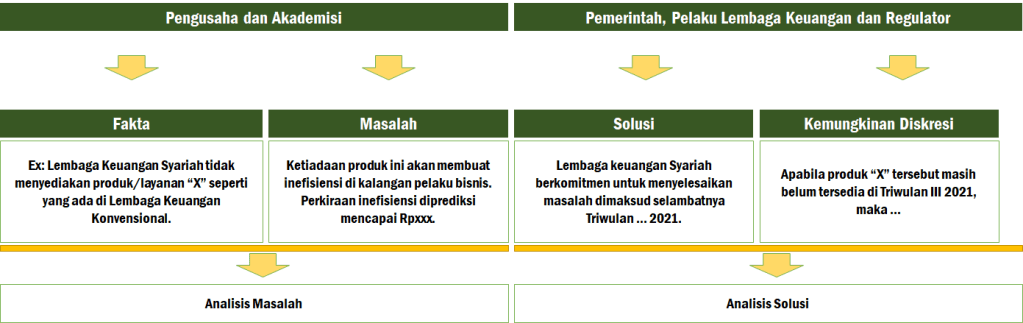

Oleh karena itu, pengusaha dan akademisi harus duduk bareng, untuk melakukan analisis atas fakta dan masalah yang ada. Outputnya berupa “daftar inventarisasi masalah”. Kemudian, Pemerintah dan/atau regulator membahas setiap masalah yang ada dengan fokus pada 2 hal saja: bagaimana mencari solusinya, dan apa diskresi/dukungan khusus yang harus ditempuh untuk mendukung lahirnya solusi tersebut. Cara pikir ini kami ilustrasikan melalui gambar berikut:

Satu hal saja yang perlu dipastikan sebelum memulai diskusi bersama: warga bumi dan penduduk langit harus sama-sama menyepakati keharaman bunga, dan sama-sama mengakui bahwa Aceh mengharapkan implementasi syariah Islam pada bidang muamalah. Keduanya harus sadar, entah mereka di langit atau di bumi, yang jelas semuanya akan sama-sama bertanggung jawab kepada Allah SWT yang menurunkan panduan tentang larangan riba. ” Allah memusnahkan riba dan menyuburkan sedekah. Dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran, dan selalu berbuat dosa – Al Baqarah 276″.

Qanun LKS: Ujian Reputasi dan Konsistensi

Pemerintah Aceh sudah punya stance yang jelas: mendukung penerapan Qanun Lembaga Keuangan Syariah. Kebetulan, saya masih menyimpan file dokumentasi dukungan Bp. Nova Iriansyah pada masa awal penerbitan Qanun LKS sebagai berikut:

Pada video tersebut, kita dapat mendengarkan dukungan terhadap Qanun LKS dan pesan yang jelas: mengharapkan seluruh masyarakat Aceh untuk segera mengalihkan simpanan dan pinjaman dari lembaga keuangan ke lembaga keuangan syariah. Kalau saat ini -berdasarkan isu yang tengah diperbincangkan- bahwa Pemerintah Aceh memiliki wacana dan/atau rencana untuk memperpanjang masa pemberlakuan Qanun LKS, menurut hemat saya, tidak dapat langsung diartikan sebagai inkonsistensi, melainkan bagian dari langkah yang perlu diambil untuk menjamin tidak ada dampak yang signifikan akibat pemberlakuan suatu peraturan.

Bagi seorang kepala daerah, tentu tidak ada istilah penduduk “langit” atau “bumi”. Keduanya merepresentasikan masyarakat Aceh yang memiliki kesempatan yang sama untuk didengar dan berdialog dengan pemimpinnya. Dalam situasi ini, sudah selayaknya kedua warga langit dan bumi berfokus pada solusi yang dimungkinkan untuk mengatasi setiap masalah yang muncul dalam daftar inventarisasi masalah. Bukan untuk memaksakan cara pikir dan pendiriannya masing-masing, tetapi lebih fokus kepada menyusun daftar masalah dan penyelesaiannya (sebagaimana usulan cara pikir yang telah diilustrasikan di atas).

Implementasi Qanun LKS harus dipandang sebagai bagian dari ikhtiar untuk menerapkan nilai-nilai Islam dalam perekonomian. Dan oleh karenanya dapat berlaku kaidah “ma la yudraku kulluhu la yutraku kulluhu“. Apa yang tidak bisa diraih semuanya, tidak boleh ditinggalkan semuanya. Apabila masih ada ketidaksempurnaan dan masih ada masalah yang muncul dalam transaksi keuangan syariah, tidak berarti membatalkan niat mulia dari Qanun Lembaga Keuangan Syariah.

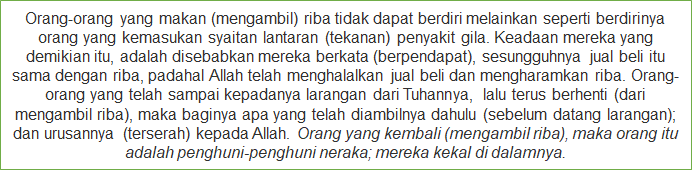

Namun di sisi lain, sebagian kalangan bumi yang berharap adanya penundaan penerapan Qanun LKS (baik dari sisi tenggat waktu, atau dengan alasan lainnya) harus membuktikan adanya kedaruratan yang muncul. Karena dalam kaidah fiqih, segala mudharat harus dihilangkan. Dalam kondisi tertentu, bahkan dapat berlaku kaidah adh-dharurat tubihu al-mahzhurat. Dalam kondisi darurat, hal-hal yang terlarang bahkan dapat dibolehkan. Syaratnya, buktikan dulu kedaruratannya. Lewat mana? Lewat daftar inventarisasi masalah itu. Lewat cara pikir yang kami gambarkan di atas. Bila tidak, maka kita harus mematuhi bersama rencana awal implementasi Qanun Lembaga Keuangan Syariah. Hal ini penting, hanya untuk menjaga agar tidak ada yang termasuk dalam golongan “orang yang kembali mengambil riba”, sebagaimana ditulis dalam Al Baqarah 275:

الَّذِينَ يَأْكُلُونَ الرِّبَا لَا يَقُومُونَ إِلَّا كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ۚ ذَٰلِكَ بِأَنَّهُمْ قَالُوا إِنَّمَا الْبَيْعُ مِثْلُ الرِّبَا ۗ وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا ۚ فَمَنْ جَاءَهُ مَوْعِظَةٌ مِنْ رَبِّهِ فَانْتَهَىٰ فَلَهُ مَا سَلَفَ وَأَمْرُهُ إِلَى اللَّهِ ۖ وَمَنْ عَادَ فَأُولَٰئِكَ أَصْحَابُ النَّارِ ۖ هُمْ فِيهَا خَالِدُونَ

Wacana dan/atau rencana perpanjangan pemberlakuan Qanun Lembaga Keuangan Syariah mempertaruhkan reputasi Pemerintah Aceh dalam mengambil kebijakan. Terlebih, sampai saat ini, kami belum mendengar dan/atau belum pernah mengetahui adanya pernyataan resmi dari lembaga keuangan yang menyatakan keberatannya terhadap pemberlakuan Qanun Lembaga Keuangan Syariah. Perbankan, sebagai lembaga keuangan yang highly regulated dan memiliki kompleksitas paling rumit, menyambut Qanun LKS dengan baik. Persiapan migrasi dari konvensional ke syariah telah signifikan dilakukan dalam rentang 2019-2020. Hal ini dapat mengindikasikan bahwa proses migrasi lembaga keuangan nampaknya dapat dilakukan sesuai target awal Qanun LKS (4 Januari 2022).

Saatnya sekarang kita berfokus pada kesiapan & perbaikan sistem, layanan, dan produk lembaga keuangan syariah. Sanggupkah LKS memenuhi keseluruhan kebutuhan transaksi masyarakat Aceh? Apa saja indikator kesanggupan ini? Lagi-lagi, daftar inventarisasi masalah beserta solusinya yang harus kita pelototi bersama. Dengan indikator masalah yang jelas, barulah Pemerintah Aceh dapat mengajukan pertimbangan perpanjangan implementasi Qanun dengan lebih matang.

Yang kami pahami, perwakilan perbankan syariah yang hadir telah berulang kali meyakinkan kepada para pelaku usaha bahwa beberapa kendala transaksi yang muncul saat ini akan dapat diatasi. Tentu memerlukan waktu. Tidak bisa seketika. Oleh karena itu, acuan kita adalah rentang waktu transisi lembaga keuangan konvensional pada 4 Januari 2022, masih ada 1 tahun full di 2021 yang akan dimanfaatkan dengan optimal oleh lembaga keuangan syariah. Yang tidak diharapkan adalah masalah yang sudah masuk ke dalam daftar dengan sengaja tidak segera diselesaikan hingga mencapai tenggat waktu dimaksud.

Jalan Pikir “Tengah” dalam Menjalankan Qanun LKS

Reputasi konsistensi Pemerintah Aceh dalam menyusun sebuah aturan akan menjadi sorotan oleh pelaku ekonomi. Perubahan apapun terkait implementasi Qanun LKS dapat menjadi cerita yang kurang baik. Oleh karena itu, Pemerintah Aceh perlu argumentasi yang dapat diuji, baik secara fiqih maupun ekonomi. Pemerintah Aceh nampaknya juga telah menyadari, bahwa perubahan terhadap Qanun ini akan menjadi “rujukan” provinsi/daerah lain terkait penerapan ekonomi dan keuangan syariah. Maka kehati-hatian menentukan jalan tengah menjadi kunci penting untuk mengurai perbedaan pandangan mengenai penentuan saat yang tepat dalam mengimplementasikan Qanun Lembaga Keuangan Syariah.

Jalan tengah yang ditawarkan dalam tulisan ini adalah: “memberikan tantangan kepada lembaga keuangan syariah untuk sesegera mungkin melakukan perbaikan dalam rangka memenuhi harapan masyarakat dan para pelaku usaha di Aceh”. Tantangan itu tentu harus dijawab dalam rentang hingga 4 Januari 2022. Oleh karena itu, Pemerintah Aceh beserta para pemangku kepentingan perlu segera mengumpulkan informasi mengenai produk dan layanan keuangan apa saja yang diharapkan dapat disediakan oleh masyarakat, dan lembaga keuangan merespon dengan memberikan timeline yang dapat kita perhatikan bersama.

Oleh karena itu, kalangan “bumi” yang mengharapkan adanya penundaan pemberlakuan Qanun LKS harus lebih deskriptif dalam mengajukan daftar potensi masalah yang diakibatkan apabila pelaksanaan qanun tersebut tetap pada 4 Januari 2022, dan mengajukannya sebagai bahan diskusi dengan kalangan “langit”. Dengan cara ini, pro dan kontra yang berkembang beberapa hari ini justru berpeluang menghasilkan proses evaluasi yang cepat dan mampu mengakselerasi proses inovasi produk dan layanan keuangan syariah di Aceh.

Dalam membangun jalan tengah ini, menurut hemat saya, berbagai pemangku kepentingan yang terkait dengan pelaksanaan Qanun LKS perlu memperhatikan beberapa hal sebagai berikut:

- Qanun ini dimulai dengan pertimbangan: “bahwa Al Quran dan As Sunnah adalah dasar utama agama Islam yang membawa rahmat bagi seluruh alam dan telah menjadi keyakinan serta pegangan hidup masyarakat Aceh”. Inilah nyawa dari landasan filosofis penyusunan Qanun LKS. Oleh karena itu, dalam membahas Qanun LKS, diharapkan seluruh pihak yang terlibat telah memahami perintah Al Quran tentang larangan riba, dan konsekuensinya dari sisi transedental apabila kita memberikan toleransi praktek ribawi. Sikap acuh yang muncul dari salah satu pihak terkait larangan riba tentu akan berujung pada deadlock.

- Qanun Lembaga Keuangan Syariah adalah upaya hijrah. Hijrah yang wajib dilakukan dalam rangka meninggalkan apa yang dibenci Allah SWT menuju apa yang dicintai-Nya. Namun proses hijrah memang tidak selalu bisa dijalani mudah. Meski tidak mudah, bukan berarti membuat kita enggan berhijrah. Maka, masa transisi hingga 4 Januari 2022 harus dinilai sebagai masa hijrah yang harus dijalani masyarakat muslim Aceh untuk memenuhi pelaksanaan muamalah yang lebih sempurna yang telah dianjurkan oleh pegangan hidupnya: Al Quran dan As Sunah.

- Pastikan diskusi mengenai Qanun LKS dipandu dengan daftar fakta dan masalah yang jelas: produk dan layanan apa harus disiapkan/diperbaiki, dan kapan hal itu dapat diselesaikan. Apabila ada produk/layanan yang ternyata baru dapat disiapkan setelah 4 Januari 2022, maka hal-hal tersebut tidak serta merta atau secara langsung melegitimasi perpanjangan implementasi Qanun LKS. Diskresi dan/atau dukungan secara khusus masih harus diupayakan oleh Pemerintah dan regulator.

- Perhitungkan keberadaan Bank Syariah Indonesia. Bank hasil merger 3 bank syariah ini dapat mengakselerasi kualitas layanan dan produk bank syariah di Aceh. Bank Syariah Indonesia ini ditaksir memiliki aset mencapai Rp214,6 triliun dengan modal inti lebih dari Rp20,4 triliun. Bank Syariah Indonesia diproyeksi dan ditargetkan akan menyalurkan pembiayaan untuk UMKM minimal 23% dari total portofolio pada Desember 2021, dan ditargetkan menjadi bank BUKU 4 di tahun 2022 (yang artinya akan setara dengan lima bank besar lain di Indonesia yang saat ini telah masuk dalam kategori BUKU 4).

- Senantiasa pertimbangkan risiko reputasi. Kesan adanya ketidakpastian hukum di suatu daerah berpotensi memberi sinyal yang kurang baik terhadap investasi. Dengan demikian, dampak penundaan Qanun LKS bisa jadi lebih luas lagi bila tidak diputuskan dengan matang. Kredibilitas Pemerintah Aceh sedang diuji, dan oleh karenanya wajib dilandasi argumentasi yang kuat.

- Perubahan pelaksanaan terkait Qanun LKS (dalam hal ini misalnya berupa penundaan/perpanjangan masa transisi) juga dapat memberi dampak terhadap reputasi beberapa lembaga keuangan yang saat ini telah mendukung implementasi Qanun dimaksud. Nasabah yang tidak memahami dinamika penerapan Qanun LKS akan menganggap pihak bank yang inkonsisten dalam memberikan pelayanan.

- Kekhawatiran terkait berbagai program dari Pemerintah Pusat yang selama ini menggunakan lembaga keuangan konvensional (misalnya: terkait KUR, beasiswa, dll) belum tentu tidak bisa diubah dan/atau tidak bisa dikelola oleh bank syariah. Ini hanya soal membangun kerja sama dengan lembaga pemerintah atau dengan lembaga lainnya. Sinergi dari Pemerintah Aceh, perbankan dan praktisi perlu dengan cepat mengkomunikasikan hal ini agar lembaga syariah yang beroperasi di Aceh dapat melakukan berbagai program yang selama ini difasilitasi oleh lembaga keuangan konvensional.

- Dasar pertimbangan perpanjangan implementasi Qanun LKS harus didukung dengan unsur darurat yang jelas dan terukur. Wahbah al-Zuhaili memberi definisi darurat sebagai “datangnya kondisi bahaya atau kesulitan yang amat berat yang menimpa manusia, yang membuat ia khawatir akan terjadi kerusakan atau sesuatu yang menyakitkan jiwa, anggota tubuh kehormatan, akal, harta, dan yang bertalian dengannya”. Ketika unsur darurat ini ternyata muncul/berpotensi terjadi, dapat dibuktikan secara akurat dan memenuhi kriteria darurat (sehingga tidak ada jalan lain kecuali: mengerjakan yang diharamkan atau meninggalkan yang diwajibkan atau menunda waktu pelaksanaannya guna menghindari kemudaratan yang diperkirakan dapat menimpa) yang disepakati secara mufakat oleh warga “langit dan bumi” maka menunda pelaksanaan Qanun LKS menjadi dimungkinkan.

- Penerapan Qanun LKS tidak hanya berdampak untuk masyarakat Aceh, tetapi juga memberi dampak secara nasional. Implementasi Qanun LKS akan menjadi rujukan bagi daerah lain di Indonesia. Keputusan yang kurang tepat mungkin tidak hanya memunculkan keraguan terhadap lembaga keuangan syariah, tetapi juga berpotensi memunculkan keraguan terhadap kemungkinan implementasi syariah Islam secara kaffah di bidang muamalah.

Wallahu a’lam bishawab.